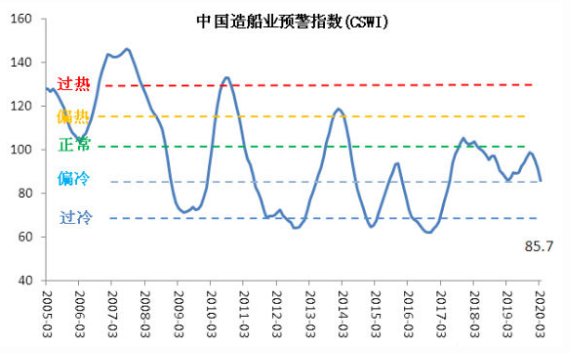

在上述指标综合影响下,2020年3月中国造船业景气先行指数为100.2,环比上升0.7点;中国造船业景气同步指数为94.4,环比下降0.7点;中国造船业预警指数为85.7,环比下降5.7点。从新船成交量来看,在本土需求的勉强支撑下,1-3月,中国船厂实现多领域开花,共承接新船订单479万载重吨,全球市场份额高达65%,但同比仍减少39%。

在新冠疫情的影响下,世界经济陷入衰退,经贸全球化遭受巨大冲击,国际航运市场复苏进程受阻,船东及资本方的信心崩塌,国际商务活动大规模中断,对正处于长周期下行筑底阶段的国际船舶行业带来严重不利影响,短期内新造船市场成交乏力态势仍将延续。预计中国造船业预警指数短期将在“正常”和“偏冷”区间徘徊。

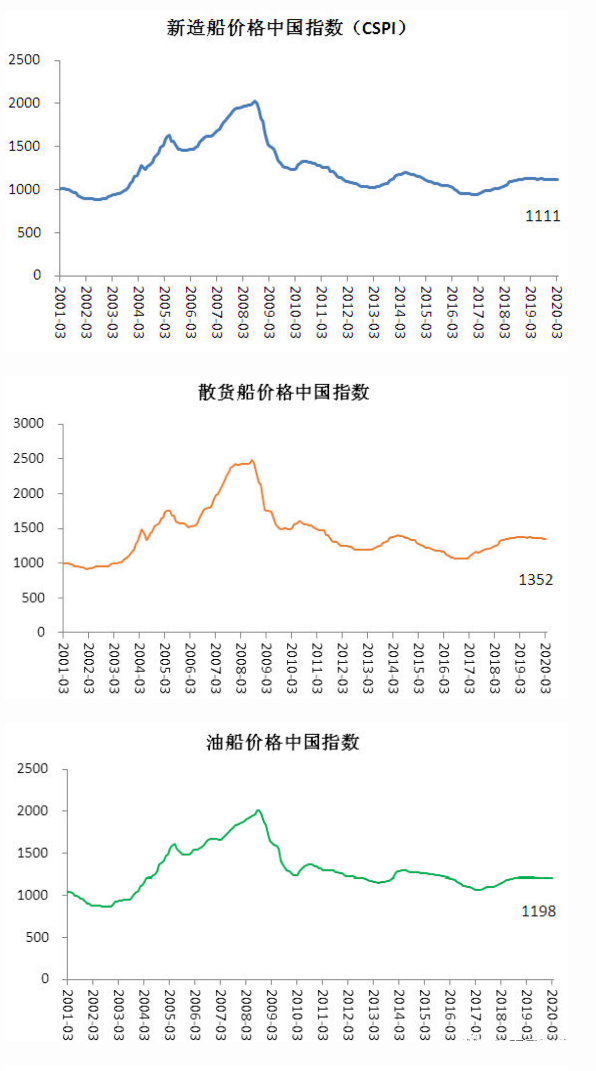

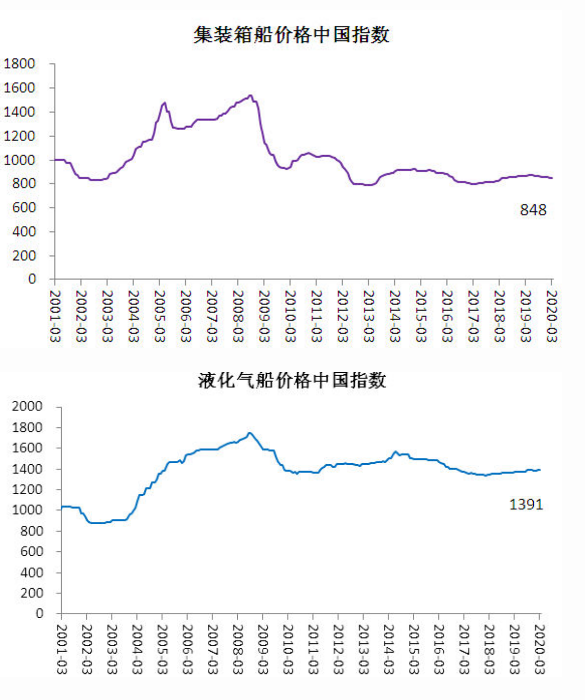

新造船价格中国指数

新造船价格环比下降2020年3月,新造船价格中国指数为1111点,环比下降1点。其中,散货船、油船的新造船价格中国指数分别为1352点、1198点,环比持平;集装箱船新造船价格中国指数为848点,环比下降4点;液化气船新造船价格中国指数为1391点,环比上升2点。

附注:

①中国造船业指数由“中国造船业景气指数”和“新造船价格中国指数”构成,中国船舶工业经济与市场研究中心经过数十年的积累,通过先进的算法模型研究编制形成。

②“中国造船业景气指数”以经济景气分析理论为依据,结合船舶工业特点,选择反映行业面临的市场环境、企业生产经营状况和经济效益等方面的重点指标,构建了先行指数和同步指数体系,在此基础上形成中国造船业景气指数和预警指数,能够比较全面地监测和反映中国船舶工业总体经济运行状况,并对行业面临的潜在风险进行预警。

③“新造船价格中国指数”以成熟指数编制理论为依托,充分考虑“中国因素”,以国内船厂承接新船价格为基准,涵盖散货船、集装箱船、油船和液化气船四大类船型。该指数具有波动明显、敏感性强的特点,更能反映中国船厂接单价格实际。